https://5705202.fs1.hubspotusercontent-na1.net/hubfs/5705202/pexels-pixabay-262470-1.jpg

https://5705202.fs1.hubspotusercontent-na1.net/hubfs/5705202/pexels-pixabay-262470-1.jpg

November 29, 2022

RateBoard Insights

Eine aktuelle Preisstudie für die Österreichische Hotellerie

Wie haben sich Auslastung und Umsatz in österreichischen Hotels seit Beginn der Pandemie und inmitten der wirtschaftlichen Unsicherheit im Vergleich zu davor entwickelt? RateBoards Zimmerpreisanalyse zeigt: nicht schlecht! Die in der Studie untersuchten Betriebe bieten einen guten Indikator für die österreichische Ferienhotellerie im Premiumsegment.

Nachdem in den beiden vergangenen Jahren der Tourismus in Österreich mit coronabedingten Regulierungen zu kämpfen hatte, konnte dieser erstmals seit Beginn des Jahres 2022 fast wieder “wie früher” und mit nur sehr wenigen Einschränkungen stattfinden. In der Ferienhotellerie zeigt der Nachfragetrend kaum eine Veränderung gegenüber 2019. Hauptreisezeiten sind nach wie vor die Wintermonate Dezember bis März und die Sommermonate ab Mitte Juni bis Mitte September. Dass die Zahlen dieses Jahr dennoch andere sind, steht außer Frage und wird im folgenden Beitrag beschrieben.

Ein Sommer wie damals?

Der Sommer 2021 ist nach dem letzten Lockdown in Österreich langsam angelaufen und die Nachfrage ging erst ab Juni steil bergauf. Im diesjährigen Verlauf hat sich die Nachfrage deutlich gleichmäßiger entwickelt.

Dies lässt sich in Grafik 1 sehr gut veranschaulichen. Die untersuchten Betriebe erreichten in den Sommermonaten Juli bis September eine Auslastung von durchschnittlich 56%, wobei erwähnt werden muss, dass viele der berücksichtigen Hotels ihre Hauptsaison im Winter haben, weshalb der Durchschnittswert geringer als erwartet ausfällt. Das zeigt auch der deutlich höhere Median von 65 % Auslastung, welcher von den Daten der Winterbetriebe bereinigt ist. Dass die Zimmerpreise im Sommer aufgrund der aktuell sehr hohen Inflation und den hohen Energiekosten steigen, ist wenig überraschend.

Diese lagen bei den rund 100 untersuchten Betrieben bei durchschnittlich 203 Euro pro Tag und Zimmer, im Sommer davor bei 193 Euro. Verglichen mit dem Sommer vor drei Jahren, in dem sich der durchschnittliche Zimmerpreis nur auf 156 Euro belief, ist hier eine Preissteigerung von 30 Prozent zu erkennen.

An der Auslastung sind in den vergangenen 3 Sommersaisonen kaum Veränderungen festzustellen. Daraus kann man schließen, dass die deutliche Erhöhung der Zimmerpreise nur geringe Auswirkungen auf die Nachfrage hat. Eine naheliegende Erklärung dafür ist der hohe Stellenwert, den Urlaub generell in der Bevölkerung einnimmt und der durch steigende Preise noch nicht gemindert wird. Die Reisebeschränkungen und COVID-19-Maßnahmen haben das Reisen erschwert beziehungsweise gänzlich eingestellt, das Bedürfnis nach Erholung vom Alltag hat währenddessen zugenommen. Das führt dazu, dass erhöhte Preise im Sommer von den Reisenden weitgehend hingenommen wurden. Dieses Verhalten, gemeinsam mit neuen Gästesegmenten wie der Revenge Traveler, werden in einem weiteren RateBoard Artikel genauer beschrieben.

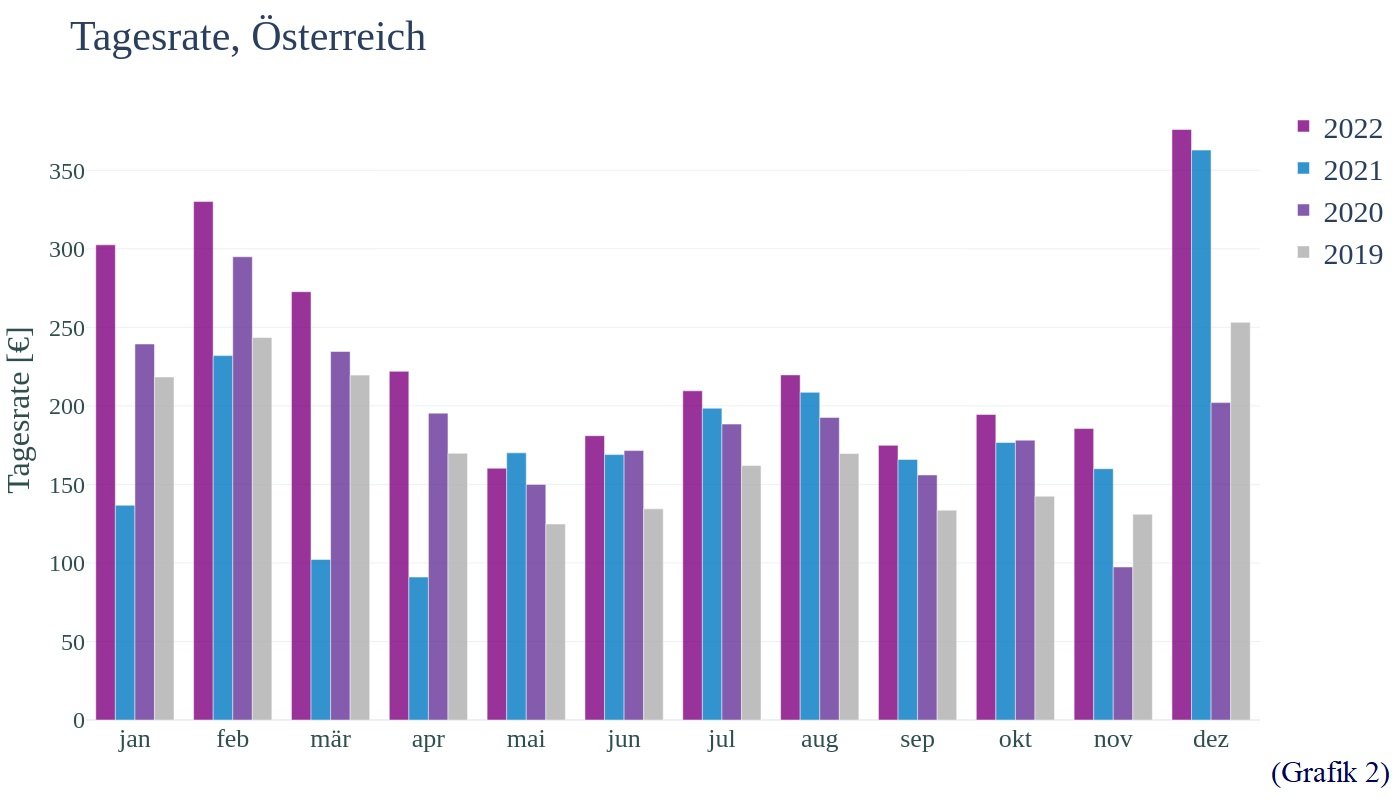

Vergleich zu den vergangenen Jahren

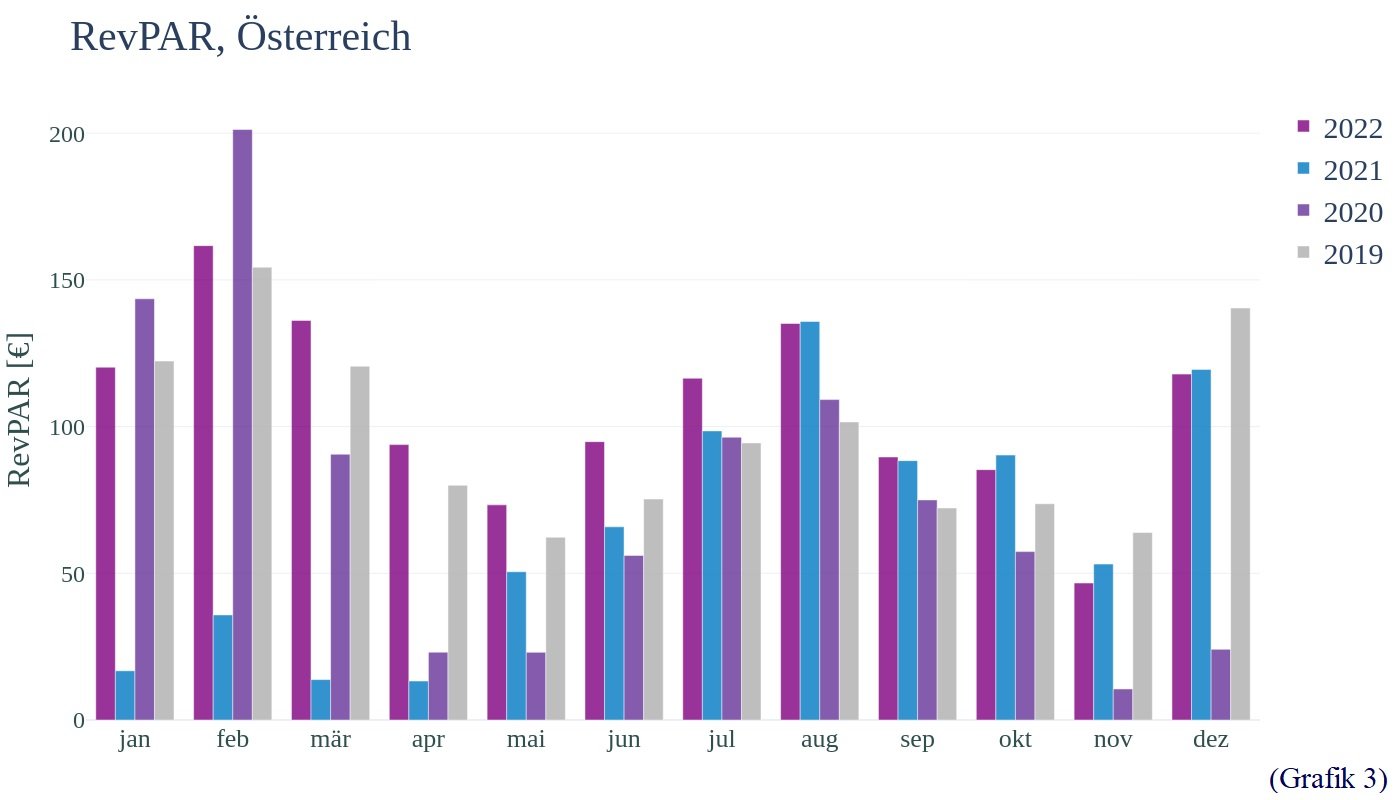

In Österreich hat das Jahr 2022 in puncto Auslastung vergleichsweise ruhig begonnen. Die Auslastungskurve der von RateBoard analysierten Betriebe liegt in der Wintersaison noch deutlich unter jener von 2019, während in den Sommermonaten 2022 nur mehr geringfügig schwächer war als vor 3 Jahren. Ähnlich sieht es bei der Tagesrate für ein Hotelzimmer aus, welche auch in den ersten Monaten des Jahres die größten Unterschiede zu den Vorjahren aufweist. Welchen Einfluss die Zimmerpreissteigerung jedoch auf den Gesamtumsatz hatte, erkennt man erst bei der Betrachtung des Umsatzes pro verfügbarem Zimmer in Grafik 3, auch RevPAR genannt.

Beispielsweise ist die Auslastung im Februar 2022 zwar um ein paar Prozentpunkte niedriger als im Februar 2019, jedoch war die Durchschnittsrate deutlich höher, was zu einem höheren Umsatz pro Zimmer und entsprechend höherem Gesamtumsatz führt.

Beispielsweise ist die Auslastung im Februar 2022 zwar um ein paar Prozentpunkte niedriger als im Februar 2019, jedoch war die Durchschnittsrate deutlich höher, was zu einem höheren Umsatz pro Zimmer und entsprechend höherem Gesamtumsatz führt.

Ausblick Winter 2022-23

Mit Ausblick auf den bevorstehenden Winter liegen die analysierten Hotels im Oktober mit einem Plus von knapp 90 Prozent deutlich über der Auslastungskurve des Vorjahres zum selben Zeitpunkt. Diese beträchtliche Differenz ist wohl auf die Unsicherheit vor erneuten Einschränkungen in der vergangenen Wintersaison zurückzuführen. Bei Betrachtung der grafischen Darstellungen muss berücksichtigt werden, dass die Zahlen nach Oktober aufgrund der zukünftigen, noch buchbaren Zeiträume nicht vollständig sind. Die Zahlen der vergangenen Saisonen entsprechen jedoch den finalen Ergebnissen. Somit können die Saisonen nur bedingt verglichen werden.

Letztes Jahr waren mit Ende Oktober ein Viertel aller Buchungen getätigt, was 36 Prozent der Gesamtaufenthaltstage und beinahe die Hälfte des RevPARs der gesamten Wintersaison entspricht. Im Vergleich dazu liegt der RevPAR für die kommende Wintersaison sehr deutlich mit bereits mehr als 80 Prozent über dem des Vorjahres. Der Zeitraum, der in dieser Studie als Wintersaison betrachtet wird, bezieht sich ausschließlich auf die Monate Dezember, Januar und Februar.

Ein Vergleich zu den Zahlen von vor Beginn der Pandemie zeigt, dass mit Oktober 2019 fast zwei Drittel des gesamten RevPARs für die Wintersaison 2019/2020 erreicht und ein Drittel aller Buchungen getätigt waren. Stand Oktober 2022 liegt die Auslastung für die kommende Wintersaison 10 Prozentpunkte unterhalb jener von 2019, aber mit steigender Tendenz für den Saisonbeginn. Es ist auf das veränderte Buchungsverhalten, der zunehmenden wirtschaftlichen und weltpolitischen Verunsicherung sowie der hohen Inflation zurückzuführen, dass mit Buchungen für den Winter kurzfristiger als im Sommer gerechnet wird.

Höhere Zimmerpreise bringen mehr Gesamtumsatz

Erfreulich ist, dass die untersuchten Betriebe der österreichischen Ferienhotellerie gesamtheitlich betrachtet zum Zeitpunkt der Analyse trotz schwieriger Verhältnisse eine gute wirtschaftliche Leistung erbracht haben. Vergleicht man die durchschnittlichen Zimmerpreise des gesamten Jahres mit den letztjährigen, ist eine durchschnittliche Preissteigerung von 20 Prozent zu erkennen. Ein Vergleich zu 2019 zeigt, dass die Zimmerpreise in Österreich seitdem sogar um fast ein Drittel teurer geworden sind, während die Nachfrage nur um wenige Prozentpunkte abgenommen hat. Unter Betrachtung der Grafik des RevPARs ist zu erkennen, dass dieser in den analysierten Betrieben mehrheitlich zugenommen hat. Im Bezug auf den Gesamtumsatz bedeutet das, dass Preiserhöhungen in Österreich bisher nur zu wenig Nachfrageverlust und dennoch zu einem Umsatzplus führen.

Subscribe To Our Newsletter

Sign up now and receive monthly hotel and revenue management insights.